RÓWNIEŻ NA BLOGU:

Koszty ogólnozakładowe w firmie projektowej

Podstawowa teoria zarządzania projektami wspomina o ograniczeniach projektu i przywołuje trójkąt równowagi projektu jako graficzną interpretację ograniczeń tworzących wierzchołki równowagi, w sektorze projektowym płaski trójkąt uzyskuje charakter przestrzenny poprzez dodanie dodatkowego, integralnego parametru określającego pracę projektanta czyli jakość.

Kierownik projektu realizując projekt musi utrzymywać pod kontrolą wszystkie wierzchołki, gdyż są one ze sobą wzajemnie powiązane i mając bardzo duży wpływ na powodzenie projektu. W dzisiejszym wpisie chciałbym skoncentrować się na kosztach realizacji projektu, których powstawanie w większości przypadków jest niezależne od kierownika projektu, mowa oczywiście o kosztach ogólnozakładowych, których istnienie jest związane z samym faktem istnienia firmy projektowej i są one ponoszone bez względu na to czy w firmie są realizowane projekty czy też nie.

Koszty ogólnozakładowe

Można założyć, że każdy koszt, który nie jest związany bezpośrednio z realizacją projektu jest kosztem ogólnozakładowym. Przykłady tego typu kosztów to np. koszt wynajęcia bura, koszty leasingu samochodów, sprzętu komputerowego, koszty ogrzewania, energii elektrycznej, koszty przewalutowania, ubezpieczenie odpowiedzialności cywilnej projektanta, koszty szkoleń, marketingu, wynagrodzeń zarządu, handlowców, administracji i wszelkiego rodzaju nakłady inwestycyjne związane ogólnie z firmą.

Projekty wewnętrzne

Projektanci bardzo często realizują projekty, które jako całość powinny być traktowane jako koszty ogólnozakładowe. Jest tak w przypadku projektów B+R, projektów przygotowywanych na różnego rodzaju konkursy, szczególnie powszechne w sektorze budownictwa kubaturowego, projekty realizowane jako wsparcie działań sprzedażowych np.: projekty koncepcyjne, a także projekty w ramach których realizowane są prace nad elementami docelowo usprawniającymi funkcjonowanie firmy, do których na przykład może należeć opracowywanie wewnętrznych standardów, procedur, procesów jak i czynności związane z utrzymaniem systemu zarządzania jak audyty, szkolenia itp.

Etapy Non-profit w Wayman

Wayman udostępnia możliwość określenia dowolnego etapu projektu jako koszt ogólnozakładowy poprzez nadanie mu statusu NON-PROFIT. Powyżej wspomniana funkcjonalność znajduje swoje uzasadnienie w każdym z wspomnianych wcześniej przypadków jak i wówczas, gdy z jakiegoś powodu tylko jeden etap/faza projektu jest realizowana bez przychodów i podejmujemy świadomą decyzję, że koszt prac realizowanych w tym etapie powinien zostać rozłożony na każdy z realizowanych projektów, a nie stanowić koszt tylko jednego projektu. Być może to co napisałem brzmi dość abstrakcyjnie i trudno wyobrazić sobie taką sytuację, wiec jako przykład chciałbym przytoczyć działania związane z przygotowaniem wytycznych realizacji projektu w jednym z krajów Zatoki Perskiej, które opracowano w ramach realizacji pierwszego projektu dla lokalnej firmy naftowej i które po uogólnieniu posłużyły jako know-how stanowiący podstawę do wprowadzenia na rynek usługi pozwalającej na świadczenie konsultingu dla firm wchodzących na nowy rynek.

Urlopy i zwolnienia lekarskie

Naturalnie zdarzenia takie jak urlopy, zwolnienia lekarskie, szkolenia, najróżniejsze formy nieobecności pracownika, a także dowolnej postaci bonusy dla pracowników stanowią koszt ogólnozakładowy. Statystyka, szeroko rozumiane dobre praktyki i doświadczenie firm projektowych mówi, że koszty ogólnozakładowe nie powinny stanowić więcej niż 10% sumy kosztów w firmie projektowej. Opierając się na danych, które są gromadzone w systemie Wayman przez naszych użytkowników, wiemy, że w różnych sektorach inżynierii wygląda to inaczej, jest mocno uzależnione od stopnia zaangażowania podwykonawców w projekty i skali działalności. Analiza danych w tym obszarze będzie przedmiotem jednego z naszych wpisów w przyszłości, a dzisiaj skoncentrujemy się nad sposobem rozksięgowania kosztów ogólnozakładowych na projekty realizowane w firmie na zasadach komercyjnych.

Klucz proporcjonalny godzinowy

Skoro zdefiniowaliśmy już czym są koszty ogólnozakładowe, łatwo możemy wyobrazić sobie, że można wprowadzić podział tych kosztów na grupy i rodzaje, a następnie obciążyć nimi projekty, które niosą z sobą przychody, gdyż jest to jedyny sposób na ich sfinansowanie, szczególnie w firmach, które nie mają innych źródeł przychodu niż usługi projektowe. Jeśli firma posiada przychody inne niż z projektowania, to one z kolei stanowią zbiór przychodów ogólnozakładowych, co do zasady można potraktować je w sposób analogiczny jak koszty ogólnozakładowe.

W celu rozłożenia kosztów ogólnozakładowych na projekty należy zastosować klucz proporcjonalny godzinowy. Wyliczany on jest dla każdego okresu rozliczeniowego, tygodnia lub miesiąca, przez stosunek godzin zaraportowanych przez pracowników na dany projekt w tym okresie, do wszystkich godzin zaraportowanych w firmie, na wszystkie projekty komercyjne w tym samym okresie. Suma wyliczonych w ten sposób dla wszystkich projektów wartości stanowi 1, a dla każdego projektu otrzymujemy ułamek, który określa wartość kosztów ogólnozakładowych obciążających dany projekt.

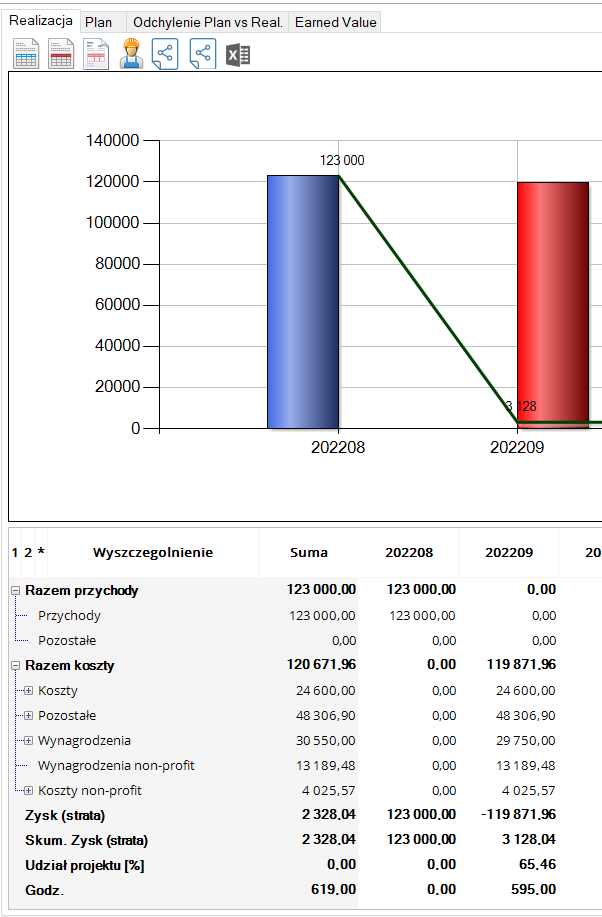

Na przedstawionym poniżej przykładzie widać, że zastosowano podział kosztów pozostałych (ogólnozakładowych) na rodzaje i wyliczono je dla projektu poprzez przemnożenie sumy wszystkich kosztów ogólnozakładowych w firmie przez wartość 0,6546 to oznacza, że około 65% wszystkich kosztów ogólnozakładowych obciąża ten projekt. Jak widać na poniższym przykładzie koszty zakupów związanych z realizacją projektu wynoszą 24600 zł, koszty wynagrodzeń projektantów realizujących projekt w miesiącu to kwota 29750 zł w tym samym okresie. Zatem koszty działań na które ma wpływ kierownik projektu wynoszą 54 350 zł. Mając na uwadze, że po stronie przychodowej w dniu rozpoczęcia realizacji projektu wpłynęła zaliczka w wysokości 123 000 zł, to z punktu widzenia kierownika projektu sytuacja finansowa jest bardzo dobra, wynik netto wynosi 68 650 złotych. Jednak po doliczeniu kosztów ogólnozakładowych w wysokości 65 521,05 zł, wynik projektu wynosi zaledwie 3 128, 04 zł. Ten rzeczywisty przykład pokazuje, jak ważne jest uwzględnianie kosztów ogólnozakładowych w analizie funkcjonowania firmy projektowej.

W kolejnych artykułach na blogu Wayman będziemy wracali do tematyki zarządzani kosztami w firmie projektowej z uwzględnieniem specyfiki różnych sektorów inżynierii, różnej skali działalności projektowej i różnej skali zaangażowania podwykonawców i współpracowników, a także z perspektywy firm jednobranżowych i multi-dyscyplinarnych.

Projekt i realizacja Spectrum Marketing | 2023 Wszelkie prawa zastrzeżone.

Poznaj system Wayman

Social media

Wayman Sp. z o.o.

ul. Piotra Skargi 14/2, Gdynia

ul. Pawia 9, piętro 1, Kraków (Biurowiec High5ive)